ბოლო თვეების განმავლობაში ბანკების მიერ იპოთეკური დაკრედიტების ტემპი გაიზარდა.

სებ-ის სტატისტიკით, შეუქცევადი ზრდა ივლისიდან აღინიშნება. იმ დროისთვის იპოთეკის წლიური ზრდის მაჩვენებელი იყო +10.7%Y.Y. ოქტომბრისთვის (Q3/2024) კი 12.6%-მდეა მომატებული. ასეთი აჩქარების მიუხედავად, იპოთეკის ზრდის წლიური კოეფიციენტი რამდენჯერმე ჩამორჩება სამომხმარებლო დაკრედიტების მახასიათებელს. სამომხმარებლო სესხების წლიური ზრდა 26.3%-ია. ეროვნული ბანკი ამგვარ ტემპს მდგრადად მიიჩნევს.

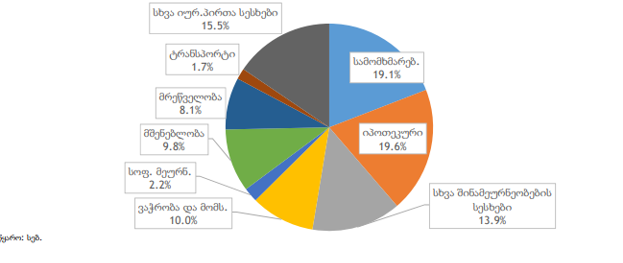

სებ-ის ანალიტიკური ანგარიშით, Q3/2024 მდგომარეობით, იპოთეკის წილი ბანკების მთლიანი საკრედიტო პორტფელის 19.6%-ს შეადგენს. წლის დასაწყისში ის 20%-აღემატებოდა, 2023-ში 21%-ს.

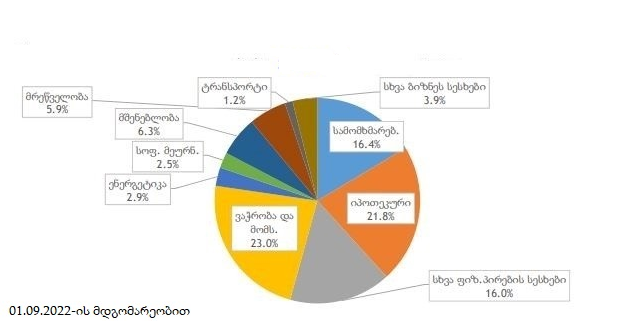

სესხების სტრუქტურა % (09/2024 წლის მდგომარეობით):

იპოთეკური სესხების პორტფელი Q3/2024-ის მდგომარეობით 11.6 მლრდ ლარია, საიდანაც 5-დან 10 წლამდე ვადიანობის სესხების ნაშთი 3.046 მლრდ ლარს შეადგენს. 10 წელზე მეტი ვადით 7.7 მლრდ ლარის იპოთეკაა გაცემული (Q3/2024 – 2.4 მლრდ; 7.03 მლრდ). აქედან 3.2 მლრდ. ლარის ეკვივალენტი სავალუტო სესხებია.

სესხები უცხოური და ეროვნული ვალუტით: წლიური ცვლილება %

(გაცვლითი კურსის ეფექტის გამორიცხვით)

ცნობისთვის, 2022 წლის შემოდგომიდან სავალუტო იპოთეკის მაქსიმალური ვადა 15-დან 10 წლამდე დამოკლდა. იმავე წლის ზაფხულში მიღებული რეგულაციით კი +3%-იანი დერეფანი გაიხსნა, როგორც სავალუტო ასევე ლარის იპოთეკაზე. აღნიშნულ რეგულაციაში ძირითადად სავალუტო იპოთეკა ჰყვება.

3%-იანი დერეფანი ითვალისწინებს ცვლადგანაკვეთიანი (გაცემული სავალუტო იპოთეკების უმეტესობა ცვლადი და ფიქსირებულის მიქსია) სესხის გაცემას და ეყრდნობა მსესხებლის გადახდისუნარიანობის +3%-ით შეფასებას. რაც იმას ნიშნავს, რომ განაკვეთის 1,2 ან 3%-ით გაზრდის შემტხვევაში, იპოთეკარს სესხის მომსახურება არ უნდა გაუჭირდეს. ამასთან, მას სესხის დაფარვა არც 10 წლამდე პერიოდში უნდა გაუჭირდეს და ამაში ბანკი სესხის გაცემისას უნდა იყოს დარწმუნებული.