საქართველოს ფარმაცევტულ ბაზარზე 3 კომპანია იკავებს დომინანტურ პოზიციას. ესენია: სს “გეფა(“ჯიპისი”, “ფარმადეპო”), პსპ და “ავერსი ფარმა”. მათი ჯამური ბაზრის წილი 80%-ზე მეტია.

რიგით მეოთხე მოთამაშე “იმპექსი” ბრუნვით 5-ჯერ და მეტჯერ ჩამორჩება მესამე პოზიციის მქონე სააფთიაქო ქსელს.

2018-22 წლებში, წამყვანი სააფთიაქო ქსელების უმეტესობა საშუალოდ წლიურად ორნიშნა ციფრით იზრდებოდა (+10%-17%).

“ფინსპოტის” მიმოხილვის თანახმად, დომინანტი სააფთიაქო ქსელების მომგებიანობა მაღალია. EBITDA მარჟა საშუალო შეწონილით 10%-ია. ყველაზე მაღალი მომგებიანობა “გეფას“ აქვს, რაც დიდწილად აიხსნება საკმაოდ მაღალი, 29%-იანი საერთო მოგების მარჟით.

თუმცა, 3 წამყვანი კომპანიის გარდა, სხვა მოთამაშეების უმეტესობას გაცილებით ნაკლები მოგება აქვთ ან ზარალზე ოპერირებენ (მაგ.: “ფარმსახლი“, რომელიც 2019 წლის შემდეგ საოპერაციო ზარალზეა).

აღსანიშნავია, რომ მსხვილი სააფთიაქო ქსელებისგან განსხვავებით, Pharm House • ფარმსახლი-ის შემოსავლების უმეტესობა მოდის საბითუმო გაყიდვებზე (61%). ალბათ ეს იყო ერთ-ერთი მიზეზი 2023 წლის ივნისში Deutsche pharmacy • დოიჩე აფთიაქი-თან ინტეგრაციის.

ცნობისთვის, “დოიჩე აფთიაქის” შემოსავლებმა 2023 წელს ₾4.2 მილიონი შეადგინა და, “ფარმსახლის“ მსგავსად, კომპანია ზარალზე ოპერირებდა.

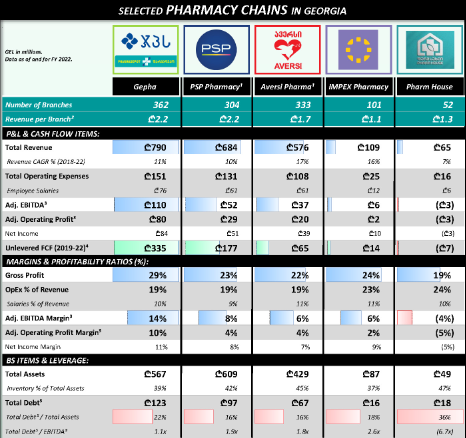

კომპანიების 2022 წლის ფინანსური მონაცემები

- ჯპს აფთიაქის(GPC Pharmacy) და ფარმადეპოს(Pharmadepot) მფლობელი სს “გეფა“ ყველაზე მაღალშემოსავლიანი ფარმაცევტული კომპანიაა საქართველოში. კომპანიის შემოსავლებმა ₾790 მილიონი შეადგინა, საიდანაც 79% საცალო გაყიდვებზე მოდის, დანარჩენი 21% კი საბითუმო გაყიდვებზე.

- პსპ აფთიაქი(PSP Pharmacy) მეორე უმსხვილესი სააფთიაქო ქსელია, ₾684 მილიონის შემოსავლით, საიდანაც 78% საცალო გაყიდვებზე მოდის. “პსპ“-ს კონსოლიდირებულმა შემოსავალმა, რომელიც სხვა შვილობილებთან ერთად 275-საწოლიან კლინიკა “ნიუ ჰოსპიტალს” მოიცავს, ₾745 მილიონი შეადგინა.

- მესამე პოზიციაზე “ავერსია”. კომპანიის შემოსავლებმა ₾576 მილიონი შეადგინა, საიდანაც 76% საცალო გაყიდვებზე მოდის. მისი კონსოლიდირებული შემოსავალი, რომელიც სხვა შვილობილებთან ერთად “ავერსი კლინიკას” მოიცავს, ₾738 მილიონი იყო.

- იმპექსი აფთიაქის და ფარმსახლი-ს ბრუნვამ კი შესაბამისად, ₾109 მილიონი და ₾65 მილიონი შეადგინა.

ოთხი უმსხვილესი სააფთიაქო ქსელის საერთო მოგების მარჟები (gross profit margin) 22%-29%-ის ფარგლებშია. “ფარმსახლის“ მარჟა ყველაზე დაბალია და 19%-ს შეადგენს.

სამი უმსხვილესი მოთამაშე ეფექტურად ახერხებს ხარჯების მართვას და მათი საოპერაციო ხარჯების წილი შემოსავლებში 19%-ია.

იმპექსი აფთიაქის და ფარმსახლი-ს იგივე მაჩვენებელი კი 23% და 24%-ია, შესაბამისად.

– საოპერაციო ხარჯების უმსხვილესი ცალკეული კომპონენტი ხელფასებია, რომელიც შემოსავლების 10%-11%-ს წარმოადგენს.

– მარკეტინგული დანახარჯები შემოსავლების 1%-3%-ს შეადგენს. მაგალითისთვის, 3 დომინანტი სააფთიაქო ქსელი მარკეტინგულ აქტივობებზე სათითაოდ წლიურად ₾10-₾15 მილიონს ხარჯავს, წარმოდგენილი 2 მცირე მოთამაშე კი ₾2-₾2 მილიონს.

მომგებიანობიდან გამომდინარე, მსხვილ სააფთიაქო ქსელებს რჩებათ საკმარისი თავისუფალი ფულადი ნაკადები დივიდენდების გასაცემად.

კომპანიების მიერ გაცემული დივიდენდები 2019-22 წლებში კუმულატიურად:

- ჯპს – ფარმადეპო: ₾142 მილიონი (+₾123 მილიონი 2023 წელს).

- პსპ – ₾61 მილიონი.

- ავერსი ფარმა – ₾7.6 მილიონი (+2.8 მილიონი 2023 წელს). *კომპანია თავისუფალი ფულადი ნაკადების მნიშვნელოვან ნაწილს სესხებისა და საიჯარო ვალდებულებების დასაფარად იყენებდა და ამიტომ აქვს მსხვილ კონკურენტებზე გაცილებით დაბალი მოცულობის დივიდენდი გაცემული.

2019-23 წლებში კომპანიამ ჯამურად ₾95 მილიონის სესხი და საიჯარო ვალდებულებები დაფარა (net of loans received). შედეგად, მთლიანი სესხებისა და საიჯარო ვალდებულებების წილი აქტივებში 11%-მდე ჩამოვიდა 2023 წელს, მაშინ როდესაც 2019 წელს ეს მაჩვენებელი 29% იყო.

- იმპექსი – ₾6 მილიონი.

- ფარმსახლი- ₾269 ათასი (კომპანია ზარალზე ოპერირებს 2019 წლის შემდეგ და, შესაბამისად, ვერ ახერხებს მოცულობითი დივიდენდის გაცემას).