ბანკების პორტფელში იპოთეკური სესხების წილი, რომელიც სტაბილურად მზარდი ტრენდით ხასიათდებოდა, შემცირდა.

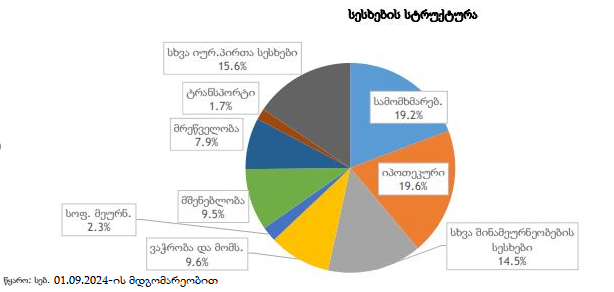

სებ-ის ანალიტიკური ანგარიშით, სექტემბრის მდგომარეობით, მთლიან საკრედიტო პორტფელში იპოთეკური სესხების წილი 19.6%-ია. 2024 წლის დასაწყისშიმათი წილი 20.09% იყო, 2023-ის დასაწყისში კი 21.4%.

სექტემბრისთვის იპოთეკური სესხების მოცულობამ 11.3 მლრდ ლარი შეადგინა, საიდანაც 5-დან 10 წლამდე ვადიანობის სესხების ნაშთი 3 მლრდ ლარამდეა, 10 წელზე მეტი ვადით გაცემული სესხები 7.3 მლრდ ლარს შეადგენს (01/2024 – 2.6 მლრდ ლარი).

10 წელზე მეტი ვადიანობის სესხებში სავალუტო სესხების წილი 42%-ია. პორტფელი 3.1 მლრდ ლარს შეადგენს.

როგორც ცნობილია, 2022 წლის შემოდგომიდან სავალუტო იპოთეკის მაქსიმალური ვადა 15-დან 10 წლამდე დამოკლდა. იმავე წლის საზაფხულო რეგულაციით კი +3%-იანი დერეფანი გაიხსნა, როგორც სავალუტო, ასევე ლარის იპოთეკაზე.

საცალო დაკრედიტება კვლავ მზარდია. კომერციული ბანკების პორტფელში სამომხმარებლო სესხების წილი 19.2%-მდეა გაზრდილი.

რაც შეეხება აგროსესხებს, ბანკები სოფლის მეურნეობის მიმართულებას ნაკლებად აფინანსებენ, რადგან ის რისკიან სეგმენტად მიიჩნევა. შესაბამისად, აგრარული სექტორის დაკრედიტების წილი მცირეა.

დარგობრივ ჭრილში ბაზრის აქტივობა მიმოხილულია სებ-ის მაკროეკონომიკურ და საფინანსო სექტორის ყოველთვიურ პუბლიკაციებში. ოქტომბერში მარეგულირებელი მიმოიხილავს აგვისტოს ტენდენციას, შესაბამისად, სექტემბრის სტატისტიკას 20 ნოემბერს გამოაქვეყნებს.