როგორ აისახება ახლო აღმოსავლეთის კონფლიქტი საქართველოზე?

ახლო აღმოსავლეთის კონფლიქტის გავლენაზე თიბისი კაპიტალის მიმოხილვაშია საუბარი.

ირანსა და ისრაელს შორის სრულმასშტაბიანი ომის საფრთხის ფონზე, ახლო აღმოსავლეთში მშვიდობის დამყარება კიდევ უფრო შორეული პერსპექტივაა, შესაბამისად, მნიშვნელოვანია იმის განსაზღვრა, რა გავლენა ექნება მას ქვეყნის სამომავლო განვითარებაზე.

კონფლიქტი მნიშვნელოვან გავლენას ახდენს გლობალურ ვაჭრობაზე, ნავთობის ფასზე და გადაზიდვებზე. აღნიშნული კონფლიქტის გავლენას განიცდის საქართველოც – ღია ეკონომიკის მქონე პატარა ქვეყანა, რომელიც სრულად დამოკიდებულია გარე ბაზრებზე ნავთობის თვალსაზრისით და, ამავდროულად, მრავალი სხვა პროდუქტის მოხმარებასაც იმპორტით უზრუნველყოფს.

დაიცავს თუ არა საქართველოს ეკონომიკას კონფლიქტის დამაზიანებელი გავლენისგან ის ფაქტი, რომ ქვეყანა რეგიონზე ზომიერად არის დამოკიდებული? ამ კითხვის პასუხად თიბისი კაპიტალი მიიჩნევს, რომ ეს ომის მასშტაბზე იქნება დამოკიდებული. კონფლიქტის გაფართოების შემთხვევაში საქართველოს ეკონომიკასაც არასახარბიელო ვითარებაში აღმოჩნდება.

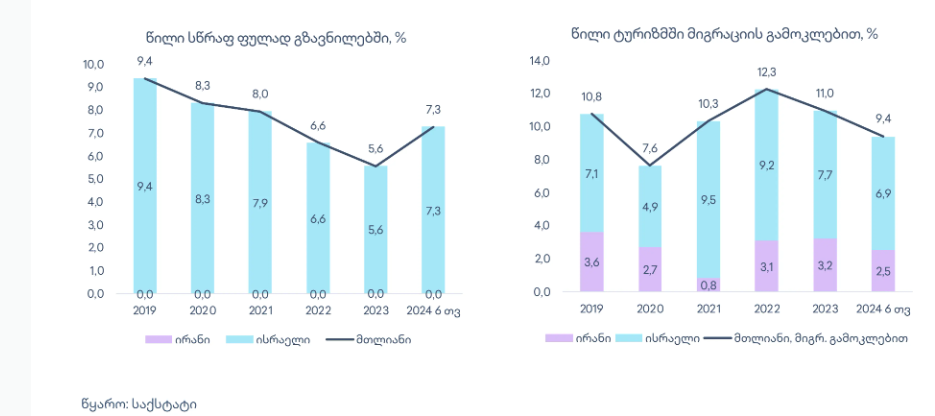

თიბისი კაპიტალი მიიჩნევს, რომ საქართველოს ეკონომიკა ზომიერად არის დამოკიდებული ისრაელის და ირანის ბაზრებზე. 2019 წლიდან ამ ორი ქვეყნის ჯამური წილი პირდაპირ უცხოურ ინვესტიციებში 2.5%-ს არ აღემატება, საქონლის ექსპორტში – 1%-ს, ხოლო საქონლის იმპორტში – 1.9%-ს. დამოკიდებულება შედარებით მეტია გზავნილებითა და ტურიზმით მიღებული შემოსავლების თვალსაზრისით.

თიბისი კაპიტალი მიიჩნევს, რომ საქართველოს ეკონომიკა ზომიერად არის დამოკიდებული ისრაელის და ირანის ბაზრებზე. 2019 წლიდან ამ ორი ქვეყნის ჯამური წილი პირდაპირ უცხოურ ინვესტიციებში 2.5%-ს არ აღემატება, საქონლის ექსპორტში – 1%-ს, ხოლო საქონლის იმპორტში – 1.9%-ს. დამოკიდებულება შედარებით მეტია გზავნილებითა და ტურიზმით მიღებული შემოსავლების თვალსაზრისით.

ნავთობის ფასის გავლენა

2020 წლის შემდგომ მსოფლიო ეკონომიკების ერთ-ერთი მთავარი გამოწვევა მაღალი ინფლაცია იყო – საქართველოში ამ საკითხს სიმწვავე 2023 წლის აპრილიდან მოაკლდა, როდესაც ინფლაცია მიზნობრივ მაჩვენებელს ჩამოსცდა, 2024 წლის სექტემბერში კი წლიურმა ინფლაციამ 0.6% შეადგინა.

თუმცა, რას უნდა ველოდეთ, თუ ნავთობის ფასი მკვეთრად გაიზრდება? ზუსტი პროგნოზის გაკეთება, რა თქმა უნდა, შეუძლებელია. თუმცა, ერთი რამ ცხადია: ნავთობის ფასების ზრდა ინფლაციაზე ორი ძირითადი არხით ახდენს გავლენას: იმპორტირებულ პროდუქტებზე (ნავთობის გარდა) ფასების ზრდით და შიდა მოხმარებისთვის განკუთვნილ ნავთობზე ფასის ზრდით.

საქართველოში ნავთობის იმპორტი შედარებით დივერსიფიცირებულია. შესაბამისად, ახლო აღმოსავლეთიდან მიწოდების შემცირება მკვეთ გავლენას ვერ იქონიებს საქართველოში ნავთობზე ფასების ზრდაზე.

თიბისი კაპიტალის შეფასებით, საქართველოსთვის ინფლაციური წნეხი იმპორტირებულ საქონელზე ფასების ზრდით უფროა მოსალოდნელი. ახლო აღმოსავლეთში დღეს არსებული ვითარება საქართველოს ინფლაციის რისკს არ უქმნის. თუმცა, თუ რეგიონში სიტუაცია გამძაფრდა და კონფლიქტი ზემოთ აღწერილი რომელიმე სცენარით განვითარდა, ინფლაციის შემცირება და მკაცრი მონეტარული პოლიტიკა კვლავ დაბრუნდება საქართველოს ეკონომიკის დღის წესრიგში.

თუ ახლო აღმოსავლეთში კონფლიქტში მონაწილე მხარეები უკიდურეს ზომებს მიმართავენ, რაც მიწოდების ჯაჭვების შეფერხებასა და ნავთობის ფასების მკვეთრ ზრდას გამოიწვევს, საქართველო არ იქნება ერთადერთი ქვეყანა, რომელიც ინფლაციისა და მკაცრი მონეტარული პოლიტიკის მორიგ ტალღაში მოექცევა.

მსოფლიოს წამყვან ეკონომიკებში მონეტარული პოლიტიკის გამკაცრება და განაკვეთების ზრდა საქართველოს საჯარო და კერძო სექტორებისთვის სესხებზე განაკვეთების ზრდას ნიშნავს. სესხის ტვირთი უფრო მძიმედ დააწვება არაჰეჯირებულ მსესხებლებს – მათ, ვისაც ვალი უცხოურ ვალუტაში აქვთ აღებული, რადგან შუა აღმოსავლეთში კონფლიქტის გამწვავება ეროვნული ვალუტაზე უარყოფით გავლენას მოახდენს.

გავლენა ლარის კურსზე

ლარის გაუფასურების რისკი რამდენიმე საყრდენზე დგას: ამერიკული დოლარი და ნავთობის ფასები ერთი და იმავე მიმართულებით მოძრაობს, რადგან ბოლო ათწლეულში აშშ ნავთობის წმინდა ექსპორტიორი ქვეყანა გახდა. ამასთან, დოლარი უსაფრთხო ვალუტად ითვლება, ამიტომ გლობალური კრიზისების დროს მასზე მოთხოვნა იზრდება და შედეგად, ამერიკული დოლარი მყარდება. გარდა დოლარის გამყარებისა, ლარის გაუფასურებაში, შესაძლოა, წვლილი ქვეყნიდან კაპიტალის გადინებამაც შეიტანოს: როდესაც რისკების პრემია იზრდება, საერთაშორისო ინვესტორები მეტ ამონაგებს ითხოვენ გაზრდილი რისკის სანაცვლოდ. ეს კი საქართველოდან კაპიტალის გადინების ალბათობას ზრდის.

ლარის გაუფასურებას, ასევე, შესაძლოა, ხელი შეუწყოს ისრაელიდან გზავნილების კლებამ, ხოლო ახლო აღმოსავლეთის რეგიონიდან ტურისტული შემოსავლების შემცირებამ. ეს ზეგავლენა, შესაძლოა, ნაწილობრივ გაანეიტრალოს ნავთობის ექსპორტიორი ქვეყნებიდან ფინანსურმა ნაკადების ზრდამ. ლარზე ზეწოლა შესაძლოა შეამციროს დადებითმა მიგრაციამაც. ეს უკანასკნელი კონფლიქტების ხშირი სოციალური შედეგია. როგორც ვხედავთ, უკიდურესად მწვავე სცენარში ლარის გაუფასურების ალბათობა იზრდება.

ლარის გაუფასურება კი ეკონომიკასაც არასახარბიელო ტრაექტორიას სძენს: სუსტი ლარი ზრდის იმპორტირებული პროდუქციის ფასებს, რაც დამატებით ხელს უწყობს ინფლაციის ზრდას, ამცირებს მომხმარებლის მსყიდველუნარიანობას – აძლიერებს ზეწოლას ეკონომიკაზე.

ვაჭრობა ირანთან

საქართველოს ეკონომიკა შუა აღმოსავლეთზე დიდად არ არის დამოკიდებული ექსპორტისა და იმპორტის თვალსაზრისით. თუმცა, როდესაც სიტუაციას კონკრეტული პროდუქტების ჭრილში ვუყურებთ, სურათი იცვლება.

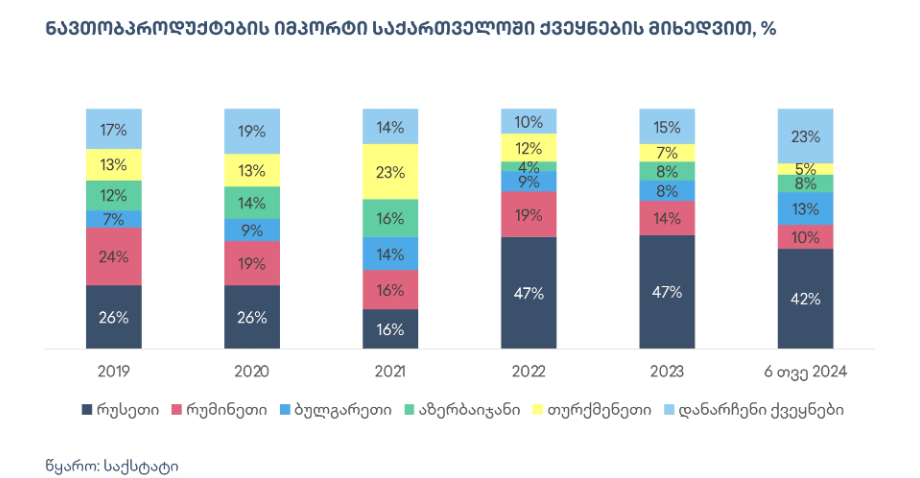

2023 წელს საქართველომ ირანიდან 241 მლნ აშშ დოლარის საქონელი შემოიტანა იმპორტით. ამ იმპორტის 16% არმატურაზე მოდიოდა. ირანი არმატურის სიდიდით მეორე მომწოდებელია საქართველოსთვის, რუსეთის შემდეგ და მისი წილი არმატურის იმპორტში 29%-ია. ირანიდან არმატურის მოწოდების შეფერხებამ შესაძლოა, გამოწვევები შეუქმნას მშენებლობისა და ინფრასტრუქტურის სექტორებს, ასევე, სხვა, დაკავშირებულ დარგებს. ხოლო ირანის ბაზრის რუსეთით ჩანაცვლება რუსულ მწარმოებლებზე დაკისრებული სანქციების გამო შესაძლოა, რთული ამოცანა იყოს.

მეორე მხრივ, საქართველო თავად აწარმოებს არმატურას. საერთაშორისო ბაზრებიდან მიწოდების შემცირებამ შესაძლოა, ადგილობრივი წარმოების ზრდა წაახალისოს და ამგვარად განეიტრალდეს ირანიდან მიწოდების შემცირების უარყოფითი გავლენა საქართველოს სხვადასხვა სექტორზე.

აღსანიშნავია, რომ კონფლიქტის გამწვავების შემთხვევაში, შესაძლოა ახლო აღმოსავლეთში შეიზღუდოს საჰაერო სივრცის გამოყენება. ამ ცვლილებას შესაძლოა, მოკლევადიანი ნეგატიური გავლენა ჰქონდეს ელექტროტექნიკის სექტორზე, რადგან ქვეყანა მობილური ტელეფონების იმპორტის 71%-ს საჰაერო გზით ახორციელებს, ხოლო ძირითადი მომწოდებელი გაერთიანებული ემირატებია.

კონფლიქტის გამწვავების რისკი

საერთო ჯამში, ახლო აღმოსავლეთში მიმდინარე კონფლიქტი ამ ეტაპზე საქართველოს ეკონომიკას მინიმალურ რისკებს უქმნის, რისკები კვლავ ზომიერ დონეზე რჩება, თუ კონფლიქტი ირანის ნავთობის ინფრასტრუქტურას ჩაითრევს.

საქართველოსთვის რისკები მნიშვნელოვნად იზრდება, ინფლაციის, ლარის კურსისა და ზოგადად ეკონომიკის ზრდის თვალსაზრისით, ისეთ ექსტრემალურ სცენარებში, როდესაც ნავთობის მიწოდება ფერხდება კონფლიქტში ახლო აღმოსავლეთის სხვა ქვეყნების ჩათრევის ან ჰორმუზის სრუტის ჩაკეტვის გამო. დღეს ეს სცენარები ნაკლებად ალბათურია და ამას ბაზრებიც გრძნობენ – 2024 წლის 15 ოქტომბერს ნავთობის ფასი 10%-ით შემცირდა ირანის ისრაელზე თავდასხმით გამოწვეულ ოქტომბრის პიკურ მაჩვენებელთან შედარებით.